Texte Intégral

Si l’année 2019 a mal commencé, un rebond est attendu

au deuxième semestre. Cette accélération s’explique par une

politique économique fort accommodante dans les grands

pays, grâce à l’absence de tensions inflationnistes en dépit

de la réduction des écarts de production. En réaction à la

montée des risques mondiaux, la Réserve fédérale américaine

a décrété une pause dans le relèvement des taux d’intérêt et

a indiqué qu’elle ne procéderait à aucune hausse pendant le

reste de l’année. La Banque centrale européenne, la Banque

du Japon et la Banque d’Angleterre ont adopté une politique

monétaire plus accommodante. La Chine a intensifié

sa relance budgétaire et monétaire afin de contrer les effets

négatifs des droits de douane. Par ailleurs, les perspectives

concernant les tensions commerciales entre les États-Unis

et la Chine se sont améliorées, et un accord semble prendre

forme.

Ces ripostes ont contribué à inverser le durcissement des

conditions financières à des degrés divers à l’échelle internationale.

Les pays émergents ont enregistré une reprise des

flux d’investissements de portefeuille, une baisse des coûts

de l’emprunt souverain et une appréciation de leur monnaie

par rapport au dollar. Si l’amélioration sur les marchés

financiers a été rapide, celle de l’économie réelle doit encore

se matérialiser. Les indices de la production industrielle et de

l’investissement demeurent faibles pour la plupart des pays

avancés et des pays émergents, et le commerce mondial ne

s’est pas encore redressé.

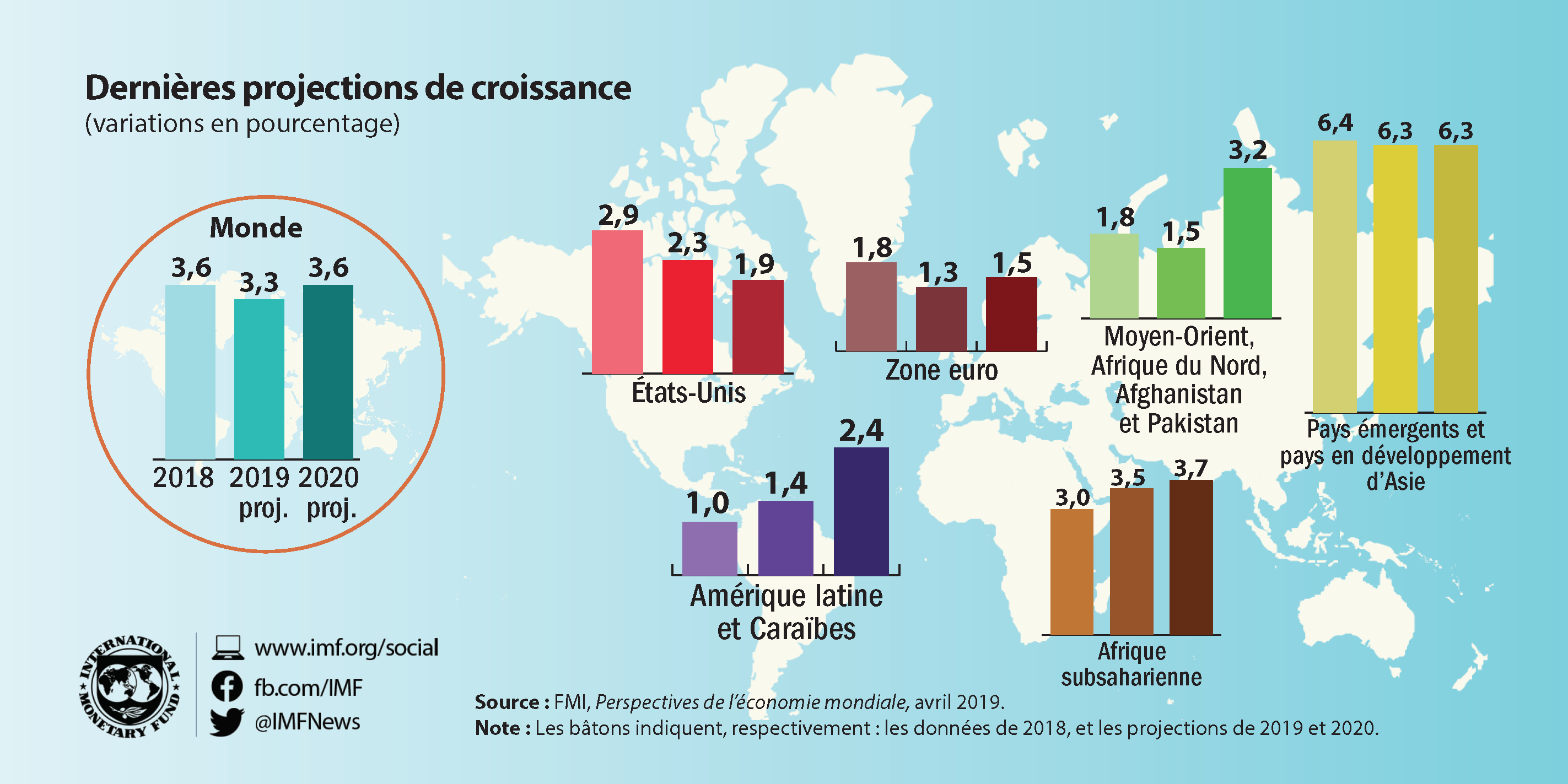

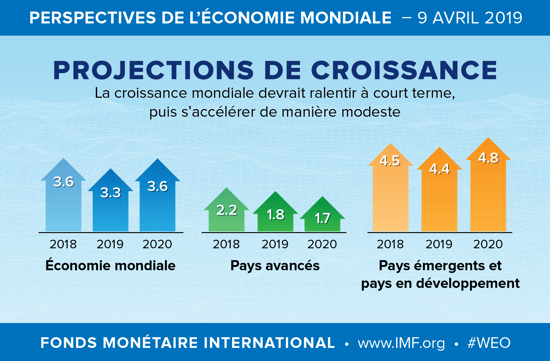

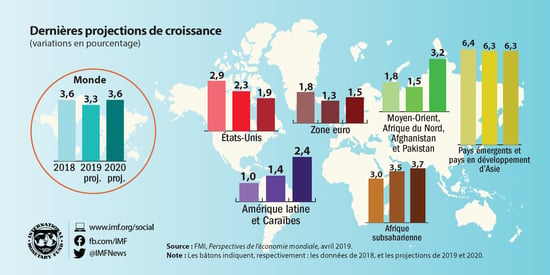

Une amélioration est attendue au deuxième semestre

de 2019, et la croissance économique mondiale devrait remonter

à 3,6 % en 2020. Cette accélération repose sur un

rebond en Argentine et en Turquie, ainsi que de meilleurs résultats

dans une série d’autres pays émergents et pays en développement

en difficulté, et est donc exposée à une grande

incertitude. Au-delà de 2020, la croissance se stabilisera aux

alentours de 3½ %, poussée principalement par la croissance

en Chine et en Inde, ainsi que leur poids de plus en plus important

dans le revenu mondial. Dans les pays avancés, l’expansion

continuera de ralentir progressivement à mesure

que les effets de la relance budgétaire américaine s’estompent

et que la croissance tend vers le potentiel modeste de l’ensemble

du groupe, étant donné le vieillissement de la population

et la faible augmentation de la productivité. Dans les

pays émergents et les pays en développement, la croissance

se stabilisera aux environs de 5 %, quoiqu’avec des variations

considérables d’un pays à l’autre, car le niveau modéré des

prix des produits de base et les troubles civils pèsent sur les

perspectives de certains de ces pays.

Si les perspectives globales restent favorables, de nombreux

risques existent. La trêve sur le plan du commerce est

fragile : les tensions pourraient reprendre et se propager dans

d’autres domaines (tels que l’industrie automobile), avec de

fortes perturbations des chaînes d’approvisionnement mondiales.

La croissance chinoise pourrait être inférieure aux prévisions,

et les risques entourant le Brexit restent élevés. Face

à la vulnérabilité financière considérable qui est liée à l’endettement

élevé des secteurs privés et publics dans plusieurs

pays, y compris les risques de spirale perverse entre États et

banques (par exemple, en Italie), les conditions financières

pourraient changer rapidement en raison, par exemple, d’un

épisode d’aversion au risque ou d’un Brexit sans accord.

Comme une expansion faible est prévue pour des parties

importantes du monde, les perspectives pourraient s’assombrir

considérablement si ces risques se concrétisaient. Cela se

produirait à un moment où la marge de réaction monétaire

et budgétaire conventionnelle est faible. Il est donc impératif

d’éviter de faux pas coûteux. Les dirigeants doivent coopérer

pour veiller à ce que l’incertitude entourant les politiques économiques

ne pèse pas sur l’investissement. La politique budgétaire

doit chercher à soutenir la demande tout en veillant à ce que la dette publique reste sur une trajectoire viable, et

le dosage optimal de la politique économique dépendra des

circonstances propres à chaque pays. En ce qui concerne le

secteur financier, il s’agit de s’attaquer aux facteurs de vulnérabilité

de manière préventive en déployant des outils macroprudentiels.

Les pays exportateurs de produits de base à faible

revenu doivent diversifier leur économie en dehors de ces

produits, étant donné la morosité des perspectives de prix de

ces produits. La politique monétaire doit rester tributaire des

données, être bien communiquée et veiller à ce que les anticipations

inflationnistes demeurent ancrées.

Dans l’ensemble des pays, il est impératif de prendre des

mesures qui stimulent la production potentielle, améliorent

l’inclusion et renforcent la résilience. Un dialogue social qui

rassemble toutes les parties prenantes pour s’attaquer aux

inégalités et au mécontentement vis-à-vis du monde politique

profitera à l’activité économique. Il est nécessaire de

renforcer la coopération multilatérale afin de résoudre les différends

commerciaux, de s’attaquer au changement climatique

et aux risques liés à la cybersécurité, et d’améliorer l’efficacité

de la fiscalité internationale.

La présente édition des PEM aborde aussi trois grandes

questions auxquelles il faut s’attaquer pour accélérer la croissance

à long terme. La première est la hausse des inégalités,

la deuxième, la faiblesse de l’investissement, et la troisième, la

montée du protectionnisme commercial. Le chapitre 2 examine

l’évolution de la puissance de marché des entreprises

(mesurée par leurs marges) et comment elle explique plusieurs

phénomènes macroéconomiques, notamment la faiblesse de

l’investissement et la baisse de la part du travail qui contribue

à alimenter des inégalités. Il est noté que la hausse globale des

marges depuis 2000 est modeste et que, en conséquence, les

implications macroéconomiques sont relativement modérées.

Cependant, les chiffres sont très hétérogènes : l’augmentation

globale s’explique principalement par une hausse plus marquée

des marges pour un petit nombre d’entreprises qui sont

les plus productives et les plus innovatrices. La montée de la

puissance de marché globale semble donc être pour l’instant

moins une question de faible concurrence que d’une dynamique

du « presque tout va au gagnant », où les marges compensent

en partie l’investissement dans des actifs intangibles.

Toutefois, à terme, cette domination du marché pourrait

conduire à des avantages injustes qui nuisent à l’entrée sur

les marchés et à la concurrence, et, surtout, pèsent sur l’investissement

et l’innovation. Il est donc important de réduire

les obstacles à l’entrée sur les marchés, ainsi que de réformer

et de renforcer les lois sur la concurrence afin qu’elles correspondent

mieux à la nouvelle économie.

Le chapitre 3 présente les avantages que représente une réduction

des obstacles au commerce pour l’investissement.

Au cours des trente dernières années, les prix relatifs des machines

et des équipements ont diminué dans tous les pays,

en raison d’une augmentation de la productivité dans le secteur

producteur de biens d’équipement et de l’approfondissement

de l’intégration commerciale. Cette baisse des prix a

contribué à la hausse des taux d’investissement réels dans les

machines et les équipements, ce qui a profité aux pays en développement.

La montée des tensions commerciales pourrait

inverser cette baisse des prix et nuire à l’investissement alors

que ce dernier est déjà faible : il est donc d’autant plus nécessaire

de résoudre rapidement les différends commerciaux.

Le dernier chapitre examine le lien entre les droits de

douane bilatéraux et les déséquilibres commerciaux. Les frictions

commerciales entre les États-Unis et la Chine ont attiré

l’attention sur la question de savoir si les déséquilibres

commerciaux bilatéraux peuvent, ou doivent, être résolus au

moyen de mesures commerciales bilatérales. Ce chapitre démontre

que le lien entre les deux est précaire. Les balances

commerciales bilatérales depuis le milieu des années 90 s’expliquent

principalement par des forces macroéconomiques

globales qui déterminent les balances commerciales globales

au niveau national et ont bien moins de rapport avec les

droits de douane bilatéraux. Un ciblage des balances commerciales

bilatérales ne fera probablement que détourner les

échanges, ce qui aurait un effet faible sur les balances nationales.

Ce chapitre aide à expliquer pourquoi, en dépit des

mesures tarifaires, le déficit commercial des États-Unis se

situe aujourd’hui à son plus haut niveau depuis 2008. Il est

noté aussi que l’incidence négative des droits de douane sur

la production est bien plus marquée aujourd’hui qu’en 1995,

en raison du rôle plus important joué par les chaînes d’approvisionnement

mondiales dans le commerce mondial.

C’est une année délicate pour l’économie mondiale. Si les

risques de dégradation ne se concrétisent pas et si les mesures

mises en place pour soutenir l’activité sont efficaces, la croissance

mondiale retrouvera un niveau de 3,6 % en 2020. Si,

cependant, l’un des risques majeurs se concrétisait, les redressements

attendus dans les pays en difficulté, les pays tributaires

de leurs exportations et les pays lourdement endettés

ne se produiraient peut-être pas. Dans ce cas, les dirigeants

devront ajuster leur action. En fonction des circonstances,

il s’agira peut-être d’engager partout une relance synchronisée

et propre à chaque pays, qui serait complétée par une

politique monétaire accommodante. La synchronisation

peut rendre la relance budgétaire plus efficace grâce à des effets

de signalisation qui renforcent la confiance des ménages

et des chefs d’entreprise, et à l’atténuation des fuites par le

biais des importations. Enfin, il reste essentiel que les institutions

multilatérales disposent de ressources adéquates pour

conserver un dispositif efficace de sécurité mondiale, qui sera

utile pour stabiliser l’économie mondiale.